华体会新闻

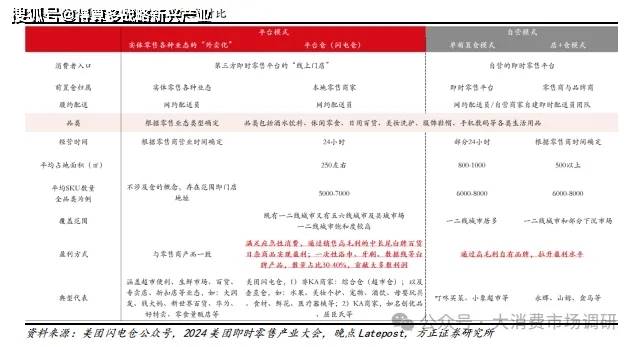

平台模式为即时零售行业的主要供给模式(占比 60%+),核心参与者分别为美团闪购、京东到家、饿了么。根据物流指闻数据,24 年即时零售平台模式的销售额约为 4120 亿,核心参与者美团闪购、京东到家、饿了么对应即时零售规模分别为 2620/900/600 亿元。根据物流指闻的预测,25 年即时零售参与者中,美团闪购/京东到家/饿了么分别占比 40%/14%/9%,平台模式合计占比达 63%。平台模式内美团闪购/京东到家/饿了么分别占比 63%/22%/15%。拆分看平台模式供给端可进一步分为实体零售业态的“外卖化”及平台前置仓模式:

1)实体零售业态的“外卖化”(24 年占美团闪购业务 GMV 的 80%):即线下各类实体零售品牌入驻即时配送平台,将产品以外卖的形式送到消费者手中。这类供给端主体数量逐渐增多,覆盖的零售业态逐渐丰富,涵盖超市便利、生鲜市场、百货、专卖店、折扣店等业态。参与的零售品牌包括:大润发、钱大妈、新世界百货、华为、好特卖等。其中实体零售业态的“外卖化”占平台模式比重更高,2024 年底,美团与超 5600 家大型连锁零售商、41 万本地小商户以及超 570 家品牌商达成合作。

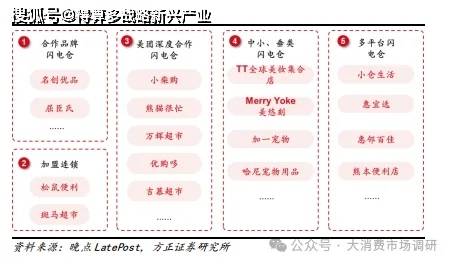

2)平台前置仓模式(24 年占美团闪购业务 GMV 的 20%):本质是对传统低效夫妻店模式的转化升级(仓更大、陈列密度更高、平台数据赋能选品、SKU 更全、覆盖区域更广、24h 经营、租金低)。更多满足应急性消费,通过销售高毛利的白牌百货日杂商品实现盈利,一次性浴巾、牙刷、数据线等白牌商品,数量占比 30-40%,贡献大多数利润。品牌商品价格透明度高,利润空间有限。闪电仓模式覆盖城市范围更广,既有一二线城市又有五六线城市及县级市场,当前非 KA 商家闪电仓在一二线城市饱和度已较高。我们将闪电仓模式主要分为两大类,非 KA 商家和 KA 商家,具体看:i)非 KA 商家:进一步可分为四小类:a),为美团在特定区域为补充供给而合作开设的闪电仓品牌。典型代表为松鼠便利和斑马超市。松鼠便利自 2022年开始在广东、湖南等地试验,两年内开出 100+家门店。并开始向全国招募加盟商。相较其他闪电仓可自主选择进货渠道(部分中小商家多通过 1688、拼多多进行采购),美团对松鼠便利采取强控供货政策。但美团介入采购环节的部分货物在价格上竞争力不足,一些区域性成规模的闪电仓品牌可以通过更上游的经销渠道拿到更低价的品牌商品。此外,由于部分区域性闪电仓经营方的精细化运营手段更丰富。美团闪购于 24Q3 上线斑马超市,由美团冠名品牌和线上运营,地方商超负责供货及招募商家负责闪电仓经营的生鲜杂货零售前置仓项目,当前在郑州、济南、济宁三地提供服务,处于早期试验阶段。

ii)KA 商家入驻:更多 KA 商家拥抱即时零售赛道,借助美团数据赋能动态调整,供应线上特色单品,丰富即时零售的品牌商品供给。包含名创优品、屈臣氏等。其中:名创优品于 24 年 1 月推出首家 24 小时超级店。先后开设近 100 家超级店试跑,在经营模型得到验证后,24 年 6 月开始,名创超级店以每月 100 家的速度在北上广深等 19 个城市快速铺开,预计年底将达到 800 家。选址上有限选择一线和超一线城市以及对线上消费有高需求的热门出行城市。货盘上,除常规快消品外,名创超级店根据美团提供的商品分析数据,研发设计出更符合即时零售消费者需求的货品供给,如:旅行出行用品、礼品、数码配件、美妆个护等特色产品,并非照搬线下门店已有货盘。名创超级仓单仓供应约 1500 个 SKU,主要覆盖百货、数码、美妆、宠物、家居等五大类目,提供的商品 70%与线下门店不同,未来计划拓展到 3000 个 SKU。线下门店注重“大 IP+小刚需”;线上超级店聚焦“大刚需+小 IP”,以生活百货为主导,提供一次性袜子、内裤、床罩等美团数据指引的大单品。此外,名创超级店每个仓的产品结构实现动态部署调整,运营团队根据美团提供的数据指引,针对不同商圈的用户需求精准匹配。2024Q3,闪电仓品牌团队开始推进“官方旗舰店合作仓”计划,即撮合现有闪电仓商家和有意愿尝试即时零售的品牌,利用现有商家已开设的闪电仓,在内部开辟 1-2 组空余货架供品牌使用。基于此,品牌可以避免投入重资产,低成本获得一个即时零售旗舰店。闪电仓也可以改善品牌商品不具备价格优势的问题。

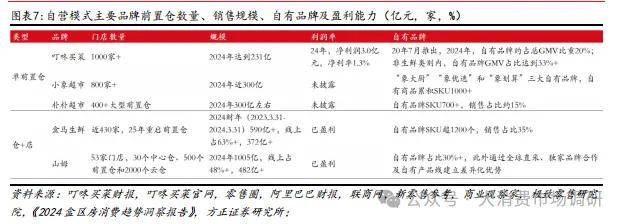

自营模式可进一步分为前置仓模式和店仓一体模式,模型打磨时间较长,注重高毛利自有品牌打造,拉升盈利水平,头部品牌已形成较强的用户粘性。前置仓模式的典型代表为叮咚买菜、小象超市、朴朴超市等,SKU 中以高频生鲜食材类为主,头部品牌已在一二线城市核心消费人群中形成较强的粘性,24 年销售规模在200-300 亿。其中:叮咚买菜 2024 年收入达到 231 亿元,前置仓数量达到 1000家以上,24 年盈利模型已跑通,实现净利润 3 亿元,对应净利率 1.2%。小象超市 2024 年门店数量达到 800 家以上,对应规模近 300 亿。朴朴超市 2024 年门店数量达到 400 家以上,对应规模 300 亿左右。店仓一体模式的典型代表为:盒马、山姆等。其中盒马 2024 年底门店达到近 430家。24 财年盒马实现销售规模超过 590 亿,线%以上(对应线 亿)。根据阿里巴巴年报披露,盒马在 2024 财年已实现盈利。截止 24年底,山姆共有 30 个中心仓、500 个前置仓和 2000 个云仓,2024 年销售规模1005 亿,线%,对应线 亿。不同于平台闪电仓模式中销售白牌商品满足应急性需求拉高盈利,自营模式更注重品牌打造,通过高毛利的自有品牌,拉升盈利水平。叮咚买菜自有品牌于 20 年 7 月推出,2024 年自有品牌约占总 GMV 比重 20%;非生鲜类别内,自有品牌 GMV 占比达 33%+。盒马和山姆自有品牌打造较为成熟,其中盒马自有品牌 SKU 超 1200 个,销售占比 35%;山姆自有品牌占比 30%+,此外通过全球直采,独家品牌合作及自有产品线建立差异化优势。

即时零售行业兴起时间较早,已深耕细作多年,25 年各互联网头部公司将闪购业务升级为独立品牌,并在主站开设一级入口,布局更为激进。我们预期行业发展短期或将提速。从供给端布局节奏上看,互联网头部公司布局即时零售渠道较早。1)平台模式中:a)美团:于 2018 年将闪购作为独立品牌推出,同期成立闪购事业部,接入商超、便利店、夫妻店等系统;b)阿里:于 2020 年将天猫超市事业群升级为同城零售事业群,主要包括淘鲜达、天猫超市和饿了么新零售业务,淘宝“小时达”频道上线 年上线即时零售品牌“京东到家”。但此后至 23 年,各头部平台并未在战略角度强调即时零售的发展意义,行业更多为自然发展。2)自营模式中:a)美团:2017 年推出自营平台“掌鱼生鲜”;b)阿里:2015 年盒马在阿里内部立项,2016 年盒马首店开业;c)京东:2018 年七鲜首店开业。

而后,美团&京东持续拓展即时零售供给端合作商家,叠加疫情催化,即时零售逐渐成为消费习惯。美团 20 年试验闪电仓业务,21 年发布闪电仓模型,21/22 年推广闪电仓模型,逐步扩展即时零售供给端。并在 22 年与名创、屈臣氏等百货优质供给合作。京东 22/23 年参与双十一的实体门店分别为 20 万家+/40 万家+,供给端商家数量增长迅速。23 年起互联网头部公司更强调即时零售赛道的重要战略意义。京东于 23 年将即时零售服务统一更名为“小时达”,此后在即时零售业务持续加码。24 年,美团闪电仓数量达到 3 万家+,阿里将小时达入口在淘宝首页全量开放,京东于 24 年 3 月确立三大必赢之战,即时零售为其中之一,5 月京东将旗下“小时达”和“京东到家”两大即时零售业务合并升级为“京东秒送”。返回搜狐,查看更多